(二)国外汽车公司进入中国情况

国际著名的汽车零部件企业, 几乎都在中国建立了合资或独资企业。美国的德尔福、日本的电装、德国的博世等世界级零部件巨头,在中国的市场份额(电装3.5亿美元、博世1.5亿美元)就占了14%。

从外资汽车零部件企业进入的先后顺序来看,其影响因素主要有以下几个方面:

1.运输成本,一般体积较大、运输成本较高的零部件进入较早,比如,油箱、座椅,发动机等缸体等。

2.生产规模,一般零部件企业只有需求量达到其最小经济规模要求时,才会在当地设厂。所以,随着整车厂规模不断扩大,零部件企业会按其经济规模要求由低到高逐渐进入。比如,散热器、离合器、齿轮等经济规模要求较低,会在早期就进入。

3.技术含量,一般技术含量低、劳动密集型的零部件会进入较早,如:制动盘鼓、轮毂、活塞环、螺栓、电子线束、电子插接件等。而技术含量高,作为跨国公司核心技术的关键零部件则会在最后进入。比如电子燃油喷射系统、ABS等。

4.附加值,按照汽车零部件生产成本中原材料与附加值比例,可分为高附加值型、准资源型和资源型三类。一般资源密集、附加值低的产品会进入较早,如:无石棉摩擦材料、散热器等,如表5。

表5 美国某1.6升普通级轿车(1.6升)生产成本构成(美元)

|

产品名称 |

成 本 |

附加值 |

原材料所占成本(%) |

资源含量类型 |

|

总成本 |

原材料 |

|

传 动 |

139.0 |

20.0 |

119.0 |

14.4 |

高附加值型 |

|

车 身 |

349.0 |

131.0 |

212.0 |

37.5 |

准资源型 |

|

前悬架 |

6.36 |

3.09 |

3.27 |

46.6 |

准资源型 |

|

四缸汽油发动机 |

445.0 |

219.0 |

226.0 |

49.2 |

准资源型 |

|

起动机 |

8.64 |

4.74 |

3.91 |

54.9 |

资源型 |

|

散热器 |

11.83 |

9.96 |

1.87 |

84.2 |

资源型 |

注:划分标准:高附加值型零部件:原材料、燃料、动力成本/总成本 30%

准资源型零部件:30%≤原材料、燃料、动力成本/总成本≤50%

资源型零部件:原材料、燃料、动力成本/总成本≥50% 以上

5. 环保限制,一般受其他国家环保要求限制的污染类产品,会较早转移到中国,如:电镀件等。

总而言之,遵循生产力梯度转移的规律,外资零部件最早进入中国的是“傻、大、笨、粗”型产品,在这些领域最早实现国产化。随着中国汽车整车产业的发展,以及零部件生产和研发水平的提高,国外零部件集团正在逐渐地将高技术含量的产品引入中国,近几年来,外资企业引入了很多汽车关键零部件和汽车电子类零部件等产品。我国拥有人力资源和材料资源的成本优势,更重要的是,中国潜在的巨大汽车市场,吸引着越来越多的国外零部件制造业企业乃至其研发机构来华投资。

(三)我国汽车零部件产业的发展趋势

1.在未来几年内,尽管整车厂将陆续达到设计生产能力,但零部件产业的差距不会以同等速度赶上来,即还达不到国外汽车整零企业之间“同步发展”这样一种先进的产业分工状态。主要影响因素是:受所有权及市场双重约束的零部件企业还会很大程度上依附于整车厂;发达国家正在兴起的“模块化”配套模式,对零部件厂既是技术能力的考验,也是投资力度的考验,同时,高度信息化的整零企业间的生产组织方式,在国内也是处于起步期。

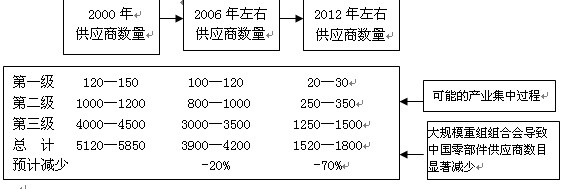

2.国内零部件产业面临深刻的产业升级,对各地区产业布局的影响是,一部分产业资源将继续得到优化、升级,如图3。

第一级 120—150 100—120 20—30

第二级 1000—1200 800—1000 250—350

第三级 4000—4500 3000—3500 1250—1500

总 计 5120—5850 3900—4200 1520—1800

预计减少 -20% -70% |

图3 中国汽车零部件集中度集中过程发展预测

三、我国汽车零部件产业的发展策略分析

在未来十年中,汽车产业将日益成为我国国民经济中一个重要的支柱产业, 汽车零部件产业是整个汽车工业中上游产业, 在整个汽车工业链中占据越来越重要的地位。针对我国汽车零部件产业的现状和发展趋势,应采取如下策略:

1. 加快行业内部整合,形成行业核心企业

国内汽车市场车型的市场旺销期越来越短、钢材等原材料价格不断上涨、整车制造成本呈上升趋势,然而整车价格又在不断下降,双重挤压最终会大幅度削减本地零部件配套商的成本空间,从而使得国内市场与国际市场竞争日益趋同。

2. 适应新规则、新变化,推进企业信息化和标准化体系建设

国内零部件企业要深入了解国际采购通用的规则,按照国际市场的规则来生产,实践国际市场的运行规则,采取符合国际市场规则和规范的竞争手段来发展企业,从而逐步走出低层次竞争怪圈,真正发挥市场机制的作用,尽快融入国际技术资源和全球采购体系。

3. 与整车厂建立战略联盟

在国外汽车整车厂与零部件企业之间,战略联盟关系最为常见。

4. 采用模块化供货方式

5. 调整零部件的产业结构,适应国际化发展的需求产业结构不合理是严重制约我国汽车零部件产业发展的主要因素。

四、结 语

从上面的分析我们可以看出,汽车产业高度国际化的特征会迅速在中国市场上得以体现,中国汽车零部件市场的主要分工特点还是继续作为国外零部件产品制造能力的消化地,同时,先期进入中国且有了较大市场份额的外资零部件厂将扮演重要角色。另一方面,随着产业集中度大幅度提高,随着全球化采购、模块化配套、以及平台共享战略时代的到来,国内汽车零部件企业的新一轮发展契机仍然是围绕着整车厂的意图而体现。