解读《乘用车燃料消耗量评价方法及指标》

政策出台的背景

标准的出台是落实 《国务院关于进一步加强节油节电工作的通知》 要求。 2008

年8月1 日,国务院以“国发〔2008〕23 号”文件印发了《关于进一步加强节

油节电工作的通知》,其中对汽车节油提出五项措施。

(一)严格执行车辆淘汰制度。加大支持力度,加快淘汰老旧汽车;

(二)是鼓励使用低油耗节能环保型汽车和清洁能源汽车。 降低小排量乘用车

消费税税率,提高大排量乘用车消费税税率,进一步扩大不同排量汽车消费税税

率差距。把节能环保型汽车和清洁能源汽车列入政府采购清单,新购公务车应优

先购买节能环保型汽车和清洁能源汽车;

(三)是完善汽车燃油经济性标准。 适时提高并严格执行乘用车和轻型商用车

燃料消耗量限值标准,抓紧出台重型商用车燃料消耗量限值标准,尽快制订营运

客、货车燃料消耗量限值标准。建立并实施强制性汽车燃料消耗量申报、公告、

标识制度;

(四)是加强运输节能管理;

(五)是大力发展公共交通。

标准的出台是为了解决我国能源供需矛盾日益突出的问题。 近年来我国经济

持续快速发展,对石油资源的需求激增,能源供需矛盾日益突出,对进口石油的

依赖度不断提高。据海关统计,中国 2007 年石油消耗总量为 3.8 亿吨,其中,

进口石油达到 1.968 亿吨,占我国石油消耗总量的 52%左右。我国汽车消耗的燃

料占燃料消耗总量的 40%左右,汽车燃油消耗是石油消耗的主体,汽车节油也被

列入节油措施中的重点。

《我国国民经济和社会发展第十一个五年规划纲要》中提出了“单位国内生

产总值能源消耗降低 20%左右”的约束性指标,国家发改委多次发文要求各行业

落实该指标。从总体上控制汽车燃油消耗,必须做好两个方面的工作:

(一)提高汽车节能技术水平;

(二)采取各项控制汽车燃油消耗的政策措施。

其中,施行强制性的汽车燃料消耗量限值标准是促进汽车节能技术进步、提

高汽车燃料经济性的有效途径。

标准的提出是乘用车燃料消耗量第三阶段限值的要求。 《乘用车燃料消耗量

限值》GB19578-2004国家标准自 2005 年7月1日实施。对于新认证车:第一阶

段的执行日期为 2005年7月1日,第二阶段的执行日期为 2008 年1月1日;对

于在生产车:第一阶段的执行日期为 2006年7月1 日,第二阶段的执行日期为

2009年1月1日。 《限值》标准施行后,按照中国汽车技术研究中心统计,2006

年与 2002 年相比,新车的全国平均燃料消耗量从 2002 年的 9.11L/100km,下降

为 8.06L/100km,乘用车燃料消耗量平均下降了 11.5%,认为该标准的实施对乘

用车降低油耗效果明显。第二阶段的限值是在第一阶段限值基础上加严约 10%。

但是,第二阶段限值与 2002 年世界各国轿车的平均油耗水平基本相当,显然落

后于世界平均水平。实现国家对汽车节油的指标要求,还必须制定、加严有关汽

车节能的技术标准。因此,有关部门开始研究制定第三阶段限值标准。2008 年 3

月,全国汽车标准委就“乘用车燃料消耗量第三阶段限值标准”的制定公开征

集意见。《限值》标准第一、二阶段要求实施以来,我国乘用车燃料消耗量水平

下降明显,但与国际水平相比仍然存在较大的差距。我国下一阶段乘用车燃料消

耗量水平只有在第二阶段的基础上下降接近 20%,才能保证与国外先进水平的差

距不会继续扩大。但是,从我国乘用车技术水平分析,达到下降 20%的目标难度

很大。2008 年 5 月,全国乘联会曾提出三点建议:一是应从我国实际出发制定

第三阶段限值标准,二是进口车与国产车应实行同样的限值标准,三是制定乘用

车燃料消耗量激励和辅助政策。从 2008年4月至 2009年7月,全国汽车标准委

共组织召开了四次会议进行专题研究, 最后确定由中国汽车技术研究中心根据最

后的会议精神对标准作进一步完善后形成标准征求意见稿,提交行业征求意见。

政策的主要内容

适用范围和定义

本标准适用于能够燃用汽油或柴油燃料的、最大设计总质量不超过 3500kg

的 M1 类车辆。不适用于仅燃用气体燃料或醇类燃料的车辆。

制定本标准时确定的主要技术内容的总体方案有三点:一是标准以满足《乘

用车燃料消耗量限值》第二阶段作为最低要求;二是以车型燃料消耗量目标值取

代单车限值作为乘用车燃料消耗量的评价指标;三是在实施策略上采取弹性做

法。这三点原则引伸出三个新定义:1、车型燃料消耗量。依据 GB/T19233(轻

型汽车燃料消耗量试验方法)试验、计算并确定的某车辆型号的综合燃料消耗量

型式认证值;2、平均燃料消耗量。按产量加权计算得出的一组车辆的平均燃料

消耗量;3、企业平均燃料消耗量。某制造商在一年内生产的所有乘用车车型燃

料消耗量按当年生产量加权计算的平均燃料消耗量。

车型燃料消耗量的有关规定

车型燃料消耗量的计算和确定:按 GB/T19233-2008(轻型汽车燃料消耗量

试验方法)计算和确定车型燃料消耗量,记录在本标准附录 A 规定的燃料消耗量

型式认证报告中。

车型燃料消耗量限值:乘用车车型燃料消耗量应满足 GB19578(乘用车燃料

消耗量限值)第二阶段限值要求。

车型燃料消耗量目标值的确定:本标准以企业作为标准评价的对象,在实施

上也采用更加灵活的方式,不再要求每辆车都必须满足标准要求,因此,本标准

针对单车不再采用“限值”设定,而是从技术上可实现的角度,仍然以整车整备

质量为特征参数,为各个不同的质量段分别设定车型燃料消耗量目标值。另外,

对具有三排座椅或安装有非手动档变速器等因结构和用途对燃料经济性造成不

利影响的车辆,目标值要求相应放松 5%。

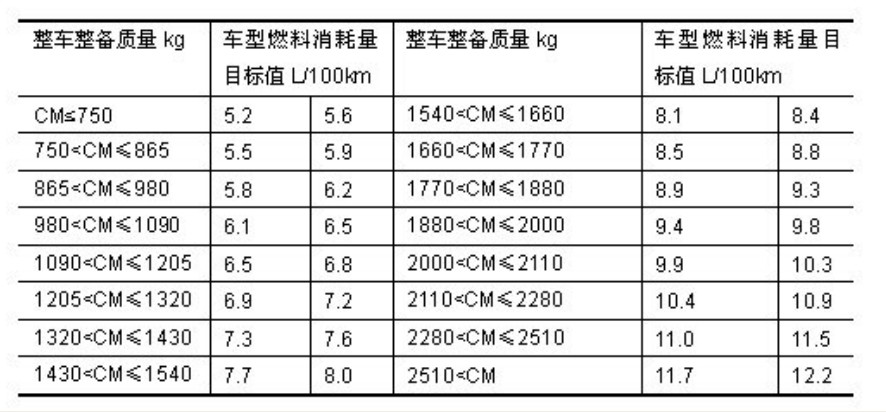

乘用车车型燃料消耗量目标值

企业平均燃料消耗量计算方法及评价指标

企业平均燃料消耗量(CAFC):制造商在某年度

的企业平均燃料消耗量应用制造商各车型的燃料消耗

量与该年度各车型对应产量乘积之和除以制造商该年

度乘用车总产量计算得出。

企业平均燃料消耗量目标值(TCAFC):制造商在

某年度需要达到的企业平均燃料消耗量目标值应依据

第 4 章规定的车型燃料消耗量目标值(即上页表格中

的目标值),用该制造商各车型燃料消耗量目标值与

该年度各车型对应产量乘积之和除以制造商该年度乘

用车总产量计算得出。

企业平均燃料消耗量要求:自 2012 年起,各制造

商的企业平均燃料消耗量与企业平均燃料消耗量目标

值的比值不应大于以下要求:1、2012 年≤109%;2、

2013 年≤106%;3、2014 年≤103%;4、2015 年及以

后≤100%。

生产一致性、更改和认证扩展

生产一致性要求:按照本标准进行认证的车型,制造厂应保证所生产的车辆

与认证车型相一致。如果不符合生产一致性的要求,应撤消该车型的认证。

生产一致性检查: 根据制造厂在所认证车型燃料消耗量方面的日常检查程序

的满意程度,主管部门确定进行生产一致性检查的方式;车辆在燃料消耗量方面

的生产一致性检查,应以本标准附录 A 中的内容为基础,按 GB/T19233-2008(轻

型汽车燃料消耗量试验方法)的规定进行。

更改和认证扩展:对已认证车型的更改,应通知批准认证的主管部门,主管

部门可以作出如下决定:1、如所作的更改不会影响更改车型的燃料消耗量,则

对该车型的认证依然适用于更改车型。2、要求检测机构按照 GB/T19233-2008

的规定,提交经更改车型的型式认证报告。

标准有关问题的编制说明

整体目标的确定

下一阶段乘用车燃料消耗量限值标准以推动车辆技术革新、 进一步提高燃料

经济性和缩小与国外先进水平的差距作为目标, 努力促进先进汽车节能技术和先

进发动机在中国的应用和推广,推动汽车及发动机产品的更新换代,使我国乘用

车燃料消耗量平均水平在 2006 年的基础上下降 15%左右,到 2015 年(左右)达

到 7L/100km 左右的目标。

适度增加评价体系的弹性

从国际动态和国内需求的变化看, 对不满足限值要求的车辆不宜简单地禁止

生产, 而应考虑采取对不满足限值要求的车辆分阶段按比例满足限值要求等更为

弹性的方式,在此基础上对仍然不能满足要求的企业或车型额外征收税费。标准

限值方案的设定应便于政府采取该类弹性措施。采用弹性的方式,其目的是使企

业业在保证车辆整体燃料消耗量下降的前提下能够通过调整产品结构来满足标

准要求。

政策发布的影响分析

标准的实施需要相应建立配套的财税等政策。目前,我国制定并发布的与燃

料消耗量控制相关的标准和法规已日趋完善;燃料消耗量申报、公告、标示制度

已开始建立,2009年7月31 日发布了《轻型汽车燃料消耗量标示管理规定》,

自2010年1月1 日起施行。唯有相关财税政策尚未建立。国际上不同国家采用

不同的燃料经济性评价体系作为制定限值标准的基础,都配套有相应的辅助政

策,如惩罚性税收政策和奖励政策等。本标准采用“企业平均燃料消耗量评价体

系”,即参考美国的“公司平均燃料经济性(CAFE)标准”,而美国的配套财税

政策是 CAFE 惩罚性税收,以及对消费者征收的惩罚性“油老虎税”等。因此,

要确保本标准的实施,必须研究制定与燃料消耗量限值标准配套的财税政策,使

之对生产企业和消费者都能够起到激励或惩罚作用。目前,工信部正在

着手建立标准实施的配套政策,并就相关财税措施与相关部门进行协调。

促使整个汽车产业优化升级。本标准不替代 GB19578-2004《乘用车燃料消

耗量限值》,第二阶段限值要求仍将作为汽车产品市场准入的最低要求。本标准

有关企业平均燃料消耗量目标值的要求将从 2012 年开始导入, 到 2015 年最终完

全实施。在实施策略上采取弹性做法,充分考虑标准对汽车企业产品规划的影响

和产品的换型周期,给企业产品技术升级和换代预留充分的准备时间。但是,到

2015 年要达到车型燃料消耗量目标值,其技术难度仍然很大。

降低燃料消耗量是汽车的一项综合性指标。实现乘用车节油的主要途径包

括:一是技术上采用高效内燃机、高效变速器、整车设计优化,以及采用轻量化

技术等;二是产品结构调整方面,包括提高小排量乘用车和柴油乘用车的市场份

额等措施。降低乘用车燃料消耗量与上述两方面有着有很强的关联性,可以促使

整个汽车产业链的优化升级。